Brutto vs. Netto: Unterschied einfach erklärt

Inhaltsverzeichnis

- Wie kann ich mir den Brutto-Netto-Unterschied merken?

- Wie berechne ich Brutto und Netto?

- Welche Abgaben werden von meinem Bruttogehalt abgezogen?

- Wo können dir Brutto und Netto noch begegnen?

- Gibt es zwischen Brutto und Netto auch einen Unterschied in Österreich und der Schweiz?

- Rechne nach, was du wirklich verdienst

27. Juni 2025

Lesedauer: 7 Min

Inhaltsverzeichnis

- Wie kann ich mir den Brutto-Netto-Unterschied merken?

- Wie berechne ich Brutto und Netto?

- Welche Abgaben werden von meinem Bruttogehalt abgezogen?

- Wo können dir Brutto und Netto noch begegnen?

- Gibt es zwischen Brutto und Netto auch einen Unterschied in Österreich und der Schweiz?

- Rechne nach, was du wirklich verdienst

27. Juni 2025

Lesedauer: 7 Min

Inhaltsverzeichnis

Brutto vs. Netto? Der Unterschied ist eigentlich ganz einfach: Brutto ist dein Gehalt vor Abzügen. Netto ist das, was nach Steuern und Sozialabgaben übrig bleibt. Wie viel das in deinem Fall ist, kannst du mit unserem Rechner herausfinden. Warum vom Bruttogehalt oft weniger übrig bleibt als viele denken und was du sonst noch zum Thema wissen solltest, erfährst du in unserem Beitrag.

Auf den Punkt

- Brutto ist das Gehalt vor Abzügen

- Netto ist das, was nach Abzug der Steuern und Sozialabgaben übrig bleibt

- Die wichtigsten Abzüge sind Lohnsteuer, Sozialversicherungsbeiträge und ggf. Kirchensteuer

Wie kann ich mir den Brutto-Netto-Unterschied merken?

Den Unterschied zwischen Brutto und Netto zu verstehen ist das eine, ihn sich dauerhaft zu merken, das andere. Zum Glück gibt es zwei einfache Möglichkeiten, die dir dabei helfen können.

Variante 1: Herkunft der Begriffe Die Begriffe Brutto und Netto stammen aus dem Italienischen. Sinngemäß bedeuten sie „vor Abzug“ (brutto) und „nach Abzug“ (netto). Gemeint sind hier vor allem Steuern und Sozialabgaben – also das, was vom Bruttogehalt abgezogen wird, bevor dein Nettogehalt auf dem Konto landet.

Variante 2: Einfache Eselsbrücke Noch einprägsamer geht’s mit einem kleinen Sprachwitz:

- Brutto = brutal viel

- Netto = net so viel

Klingt zwar etwas flapsig, sorgt aber garantiert dafür, dass du es nie wieder vergisst.

Wie berechne ich Brutto und Netto?

Um aus dem Bruttogehalt das Nettogehalt zu berechnen, müssen Steuern und Sozialabgaben abgezogen werden. Diese setze sich aus verschiedenen Posten zusammen.

Folgende Steuern und Sozialabgaben werden vom Brutto abgezogen:

- Lohnsteuer

- Solidaritätszuschlag

- Kirchensteuer (falls zutreffend)

- Beiträge zur Rentenversicherung

- Beiträge zur Krankenversicherung

- Beiträge zur Arbeitslosenversicherung

- und Beiträge zur Pflegeversicherung

Ein einfaches Beispiel, das den Brutto Netto Unterschied verdeutlicht:

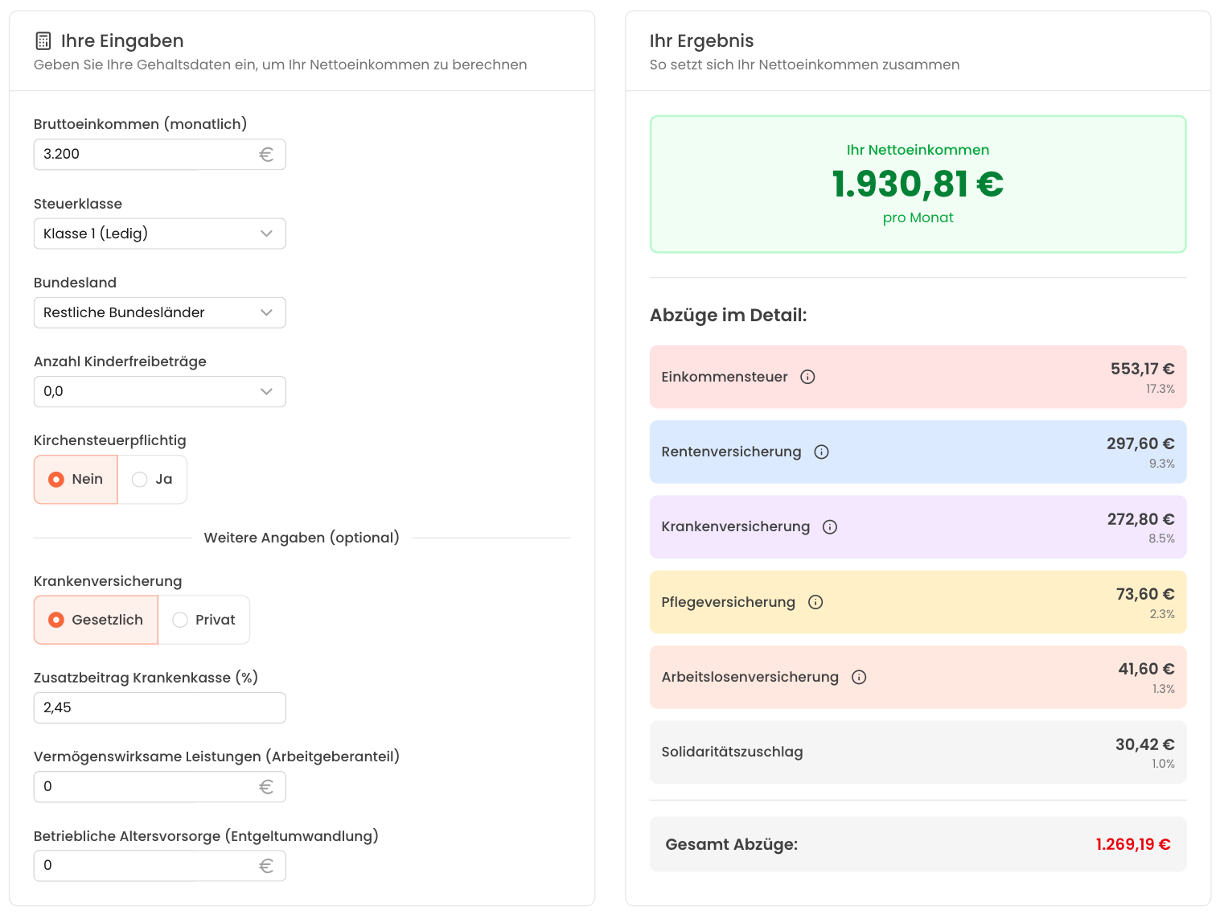

Angenommen, du verdienst 3.200,00 € brutto im Monat, wohnst in Niedersachsen, gehörst der Steuerklasse I an, bist kinderlos, gesetzlich versichert bei der Techniker Krankenkasse (Zusatzbeitrag 2025: 2,45%) und nicht kirchensteuerpflichtig.

Dann mindert sich dein Bruttogehalt um folgende Beträge:

Dann bleiben dir nach allen Abzügen ungefähr 1.930,00 netto. Das bedeutet: rund 1.270,00 € werden einbehalten, also etwa 40,00 % des Bruttogehalts. Bei den 40,00 % bleibt es allerdings nicht, denn es gibt auch noch indirekte Steuern, die jeder zahlt. Mehr dazu erfährst du im Abschnitt "Wo können dir Brutto und Netto noch begegnen?".

Formel (vereinfacht): Netto = Brutto – Steuern – Sozialabgaben

Hinweis: Natürlich kann der genaue Nettobetrag je nach Steuerklasse, Bundesland, Familienstand und Versicherungen variieren. Für eine präzise Berechnung lohnt sich der Blick in unseren Brutto-Netto-Rechner.

Welche Abgaben werden von meinem Bruttogehalt abgezogen?

Du weißt inzwischen, was der Unterschied zwischen Brutto und Netto ist. Die Namen der Abzüge hast du sicher auch schon gehört. Aber was genau steckt dahinter? In diesem Abschnitt zeigen wir dir, wofür die einzelnen Abgaben gedacht sind und warum sie deinen Nettolohn beeinflussen.

Welchen Einfluss hat die Lohnsteuer auf den Brutto Netto Unterschied?

Ein wesentlicher Teil der Abzüge ist die Lohnsteuer, die direkt vom Bruttogehalt einbehalten wird. Sie ist im Grunde die Einkommensteuer für Arbeitnehmer, also das, was Selbstständige selbst ans Finanzamt zahlen. Die Höhe hängt von deinem Bruttolohn, dem Familienstand, möglichen Freibeträgen und deiner Steuerklasse ab. Die Steuerklasse bestimmt dabei, wie viel Lohnsteuer monatlich einbehalten wird. Je nach Lebenssituation kann sie deine Abzüge spürbar erhöhen oder senken. Je höher dein Gehalt, desto mehr Lohnsteuer zahlst du in der Regel. Der Steuersatz beginnt bei etwa 14,00 % und steigt je nach Einkommen auf bis zu 42,00 %. Das ist der sogenannte Spitzensteuersatz. Damit du dich nicht selbst darum kümmern musst, wird sie jeden Monat automatisch vom Arbeitgeber an das Finanzamt abgeführt.

Wie beeinflusst der Krankenkassenbeitrag den Unterschied zwischen Brutto und Netto?

Auch die Krankenversicherung zählt zu den verpflichtenden Abzügen. Seit 2009 besteht in Deutschland eine Krankenversicherungspflicht. Du musst also gesetzlich oder privat versichert sein. Bist du gesetzlich versichert, zahlst du hälftig mit deinem Arbeitgeber einen festen Beitragssatz von aktuell 14,60 %, d. h. du als Arbeitnehmer gibst 7,30 % von deinem Bruttogehalt ab und dein Arbeitgeber legt nochmal 7,30 % obendrauf. Dazu kommt noch ein Zusatzbeitrag, der je nach Krankenkasse unterschiedlich hoch ist. Je nach Krankenkasse und Einkommen kann sich dein Netto also spürbar verändern. Wer privat versichert ist, zahlt seinen Beitrag direkt an die Versicherung. Die Höhe hängt dann nicht vom Einkommen ab, sondern unter anderem vom Alter, Gesundheitszustand und gewählten Leistungen. Auch hier beteiligt sich der Arbeitgeber mit einem Zuschuss.

Wie hoch ist der Anteil der Rentenversicherung?

Auch für die Rente wird vom Bruttogehalt automatisch ein Anteil abgezogen. Der Anteil für die gesetzliche Rentenversicherung liegt derzeit bei 18,60 %, wobei du die Hälfte davon selbst trägst, also 9,30 %. Auch hier legt der Arbeitgeber nochmal denselben Betrag obendrauf. Damit wird in deine spätere Altersvorsorge investiert, auch wenn das auf dem Konto zunächst wie ein Verlust wirkt. Der Beitrag ist für alle Pflichtversicherten gleich hoch. Allerdings ist die staatliche Rente längst nicht mehr ausreichend, um den Lebensstandard im Alter zu halten. Eine zusätzliche private Vorsorge, zum Beispiel über einen ETF-Sparplan, kann daher sinnvoll sein. In unserem Depot-Vergleich zeigen wir dir, welche Möglichkeiten es dafür gibt.

Wie wirkt sich die Arbeitslosenversicherung auf das Nettogehalt aus?

Von deinem Bruttolohn gehen auch Beiträge zur Arbeitslosenversicherung ab – aktuell sind das insgesamt 2,60 %, geteilt zwischen dir und deinem Arbeitgeber. Du zahlst also jeden Monat 1,30 % deines Bruttogehalts in die Arbeitslosenversicherung ein. Dieser Beitrag schützt dich für den Fall, dass du einmal deinen Job verlierst. Wenn du einen Minijob hast (unter 538,00 € monatlich), bist du von dieser Abgabe befreit.

Welchen Einfluss hat die Pflegeversicherung auf den Brutto-Netto-Unterschied?

Die Pflegeversicherung ist eng mit der Krankenversicherung verbunden und ebenfalls verpflichtend. Der Beitrag liegt aktuell bei 3,40 %. Auch diesen Beitragssatz teilen sich Arbeitnehmer und Arbeitgeber untereinander. Kinderlose über 23 Jahre zahlen zusätzlich einen Zuschlag, wodurch sich ihr Beitrag auf 4,20 % erhöht. Auch dieser Abzug mindert dein Netto, gehört aber zur sinnvollen sozialen Absicherung im Pflegefall.

Wie beeinflusst die Unfallversicherung den Unterschied zwischen Brutto und Netto?

Die Unfallversicherung wird auf Grundlage des Bruttogehalts kalkuliert, allerdings vollständig vom Arbeitgeber übernommen. Du zahlst dafür also nichts, weder direkt noch indirekt. Der Beitrag liegt bei etwa 1,60 %, kann aber je nach Branche und Gefahrenklasse variieren. Sie sichert dich bei Arbeits- und Wegeunfällen sowie bei Berufskrankheiten ab.

In welchem Umfang hat die Kirchensteuer einen Einfluss auf das Nettogehalt?

Wenn du Mitglied einer kirchensteuerpflichtigen Religionsgemeinschaft bist, wird zusätzlich Kirchensteuer fällig. Sie beträgt 8,00 % der Lohnsteuer in Bayern und Baden-Württemberg, 9,00 % in allen anderen Bundesländern. Die Kirchensteuer wird ebenfalls direkt vom Arbeitgeber einbehalten und ans Finanzamt abgeführt. Bist du aus der Kirche ausgetreten oder nie Mitglied gewesen, entfällt dieser Abzug vollständig.

Wie wirkt sich der Solidaritätszuschlag auf den Brutto-Netto-Unterschied aus?

Der Solidaritätszuschlag, kurz „Soli“, ist ein Zuschlag auf die Einkommensteuer. Ursprünglich wurde er eingeführt, um die Kosten der deutschen Wiedervereinigung mitzufinanzieren. Seit 2021 fällt der Soli für die meisten Steuerzahler weg. Nur wer besonders viel verdient, zahlt ihn weiterhin, in Höhe von 5,50 % auf die jeweilige Einkommensteuer.

Wo können dir Brutto und Netto noch begegnen?

Wenn wir über Brutto und Netto sprechen, denken die meisten sofort ans Gehalt. Klar, denn beim Einkommen interessiert uns in erster Linie das Netto, also das, was am Ende tatsächlich auf dem Konto landet. Doch der Unterschied zwischen Brutto und Netto begegnet dir auch in vielen anderen Lebensbereichen - oft ohne dass du groß darüber nachdenkst.

Ein klassisches Beispiel ist der Einkauf im Supermarkt. Hier solltest du als Verbraucher vor allem ein Auge auf den Bruttopreis haben, also den Preis inklusive Mehrwertsteuer (MwSt). Der Nettopreis ist dagegen der Betrag, den der Händler ohne Steuer eingenommen hat. Du siehst ihn meistens nur auf dem Kassenbon in kleinerer Schrift.

Beispiel 1 (MwSt. von 7,00%): Ein Liter Milch kostet im Regal 1,19 €. Das ist der Bruttopreis. Davon gehen 7,00 % Mehrwertsteuer ab. Der eigentliche Nettopreis liegt bei etwa 1,11 €, der Rest ist Steuer. Der Supermarkt nimmt somit nur 1,11 € ein. Die übrigen 8 Cent werden direkt ans Finanzamt abgeführt.

Beispiel 2 (MwSt. von 19,00 %): Ein Gerät wird für 1.199,00 € brutto angeboten. Der Nettopreis liegt hier, 19,00 % MwSt vorausgesetzt, bei rund 1.008,00 €. Der Unterschied macht fast 190,00 € Steuern aus, die du als Endkunde mitbezahlst.

Der Unterschied zum Gehalt: Während du beim Einkommen nur dein Netto bekommst und das Brutto eher eine rechnerische Größe bleibt, bezahlst du im Alltag immer den Bruttopreis, also den vollständigen Betrag inklusive Steuer. Für Unternehmen ist das übrigens genau umgekehrt: Sie rechnen intern meist mit Nettopreisen, weil sie die Mehrwertsteuer später beim Finanzamt geltend machen können. Das bedeutet, dass sie die Mehrwertsteuer bei Einkäufen vom Finanzamt zurückbekommen, während sie die Mehrwertsteuer bei Verkäufen direkt wieder ans Finanzamt abgeben müssen.

Ein weiteres klassisches Beispiel ist der Unterschied der Brutto- und Netto-Rendite bei Geldanlagen. Wenn du zum Beispiel einen ETF-Sparplan hast, sieht die Brutto-Rendite im Depot oft beeindruckend aus. Doch Achtung: Davon gehen bei Gewinnen noch rund 26,375 % Abgeltungssteuer ab. Was am Ende wirklich zählt, ist die Netto-Rendite. Also das, was dir nach Steuern tatsächlich bleibt.

Wenn du wissen willst, wie viel Netto-Rendite du brauchst, um deine finanziellen Ziele zu erreichen, hilft dir unser Vermögensrechner. Damit kannst du einfach durchrechnen, ab wann sich dein Investment für die finanzielle Freiheit lohnt.

Du siehst: Brutto und Netto begegnen dir also nicht nur auf der monatlichen Gehaltsabrechnung, sondern auch beim Wocheneinkauf an der Supermarktkasse oder im Rahmen deiner Geldanlagen – und wirken sich damit indirekt sogar nochmal auf dein verfügbares Nettogehalt aus.

Gibt es zwischen Brutto und Netto auch einen Unterschied in Österreich und der Schweiz?

Ja, den Unterschied zwischen Brutto und Netto gibt es nicht nur in Deutschland - auch in Österreich und der Schweiz wird zwischen beiden Beträgen unterschieden. Allerdings unterscheiden sich die Abzüge und Regelungen je nach Land deutlich.

In der Schweiz spricht man ebenfalls von Bruttolohn und Nettolohn, doch die Abzüge fallen insgesamt geringer aus als in Deutschland. Sie liegen meist zwischen 14,00 % und 20,00 % des Bruttogehalts, abhängig vom Kanton, dem Einkommen und der persönlichen Situation. Auch hier dienen sie der sozialen Absicherung, also etwa der Altersvorsorge, der Unfall- sowie der Krankenversicherung. Der niedrigere Abzug sorgt dafür, dass Schweizer Arbeitnehmer oft ein höheres Nettogehalt haben. Gleichzeitig übernehmen sie bestimmte Versicherungen teilweise selbst, die in Deutschland vom Arbeitgeber mitgetragen werden.

In Österreich sind die Abzüge mit denen in Deutschland vergleichbar. Was hier jedoch auffällt: Viele Arbeitnehmer bekommen zusätzlich zum Gehalt ein 13. und 14. Monatsgehalt, bekannt als Urlaubsgeld und Weihnachtsgeld. Diese Sonderzahlungen sind steuerlich begünstigt, aber nicht gesetzlich garantiert. Ob du Anspruch darauf hast, hängt vom Kollektivvertrag deiner Branche oder individuellen Vereinbarungen ab. Im Jahresverlauf kann das Nettogehalt dadurch spürbar steigen, auch wenn der monatliche Abzug zunächst ähnlich wirkt wie in Deutschland.

Häufig gestellte Fragen

| Steuerpflichtige | Solifrei bis Einkommensteuer | entspricht ca. Bruttojahreseinkommen | Voller Soli ab ca. Bruttoeinkommen |

|---|---|---|---|

| Alleinstehende | 19.950,00 € | 73.500,00 € | 114.000,00 € |

| Verheiratete (gemeinsam) | 39.900,00 € | 147.000,00 € | 228.000,00 € |

Rechne nach, was du wirklich verdienst

Für die nächste Gehaltsverhandlung, den Jobwechsel oder einfach aus Interesse: Es lohnt sich, den Unterschied zwischen Brutto und Netto zu verstehen. Nur wer weiß, welche Abzüge das Gehalt mindern und welche Faktoren sich in welcher Form auf das Nettogehalt auswirken, kann sein Einkommen realistisch einschätzen und besser planen.